市役所を退職した後の手続きはいろいろと大変です。

その中のひとつに、iDeCoの手続きがあります。

もちろん、これはiDeCoに加入していなければ必要のない手続きですが、iDeCo加入者が退職後に手続きをしないまま放置すると、もったいない事態になってしまいます。

そこで今回は、市役所退職後に行うiDeCoの手続きを、退職後の進路別に紹介していきます。

また、手続きをせずに放置をした場合に起こるデメリットについても紹介します。

ぜひ最後までご覧いただき、損のないようにしてくださいね。

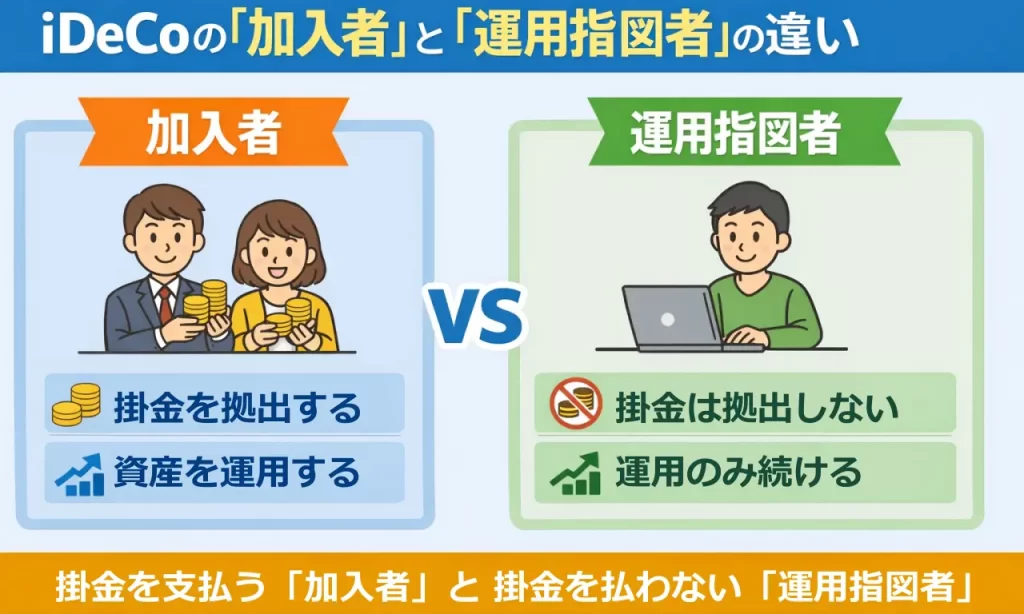

iDeCo口座には2つの状態がある

公務員としてiDeCoに加入していると意識することはありませんが、iDeCoには2つの状態があります。

それは「加入者」と「運用指図者」です。

「加入者」はiDeCo口座を持ち、かつ原則毎月掛金を拠出しながら運用している方です。

一方、「運用指図者」は掛金は止めているけれど、iDeCo口座で運用は続けている方を指します。

「運用指図者」になるには、「加入者資格喪失届」を提出する必要があります。

パターン別:市役所退職後のiDeCoの手続き

市役所退職後の進路は人それぞれです。

iDeCoの手続きも、退職後の進路によって変わってきます。

ここでは、退職後の進路別に、iDeCoの手続きを紹介します。

ただし、どの手続きにも共通して「基礎年金番号」が必要になるので、事前に用意してきましょう。

民間転職のケース(市役所→民間)

民間企業に転職すると、原則として厚生年金に加入します。

『加入者登録情報変更届(第2号被保険者用)』を作成し、自身のiDeCo口座のある金融機関に提出してください。

掛金の上限額は月23,000円です。

ただし、次の2つのケースでは、手続きが異なります。

- iDeCo掛金を給与天引きにしたいケース

- 企業年金(企業型DC等)に加入するケース

iDeCo掛金を給与天引きにしたいケース

iDeCoの掛金を給与天引きで支払いたい場合は、追加の書類が必要になります。

必要なのは『事業主払込(登録・納付方法変更等)に関する証明書』で、こちらは企業側が記入する欄もあることから、まずは転職先の企業に提出することになります。

注意点は、「あなたが給与天引きを希望する場合は、企業側の対応の可否を問わず提出する」必要があるということ。

「給与天引きできます・できません」を企業側に書いてもらうわけです。

とはいえ、まずは転職先の企業に相談することから始めるのがいいですね。

企業年金(企業型DC等)に加入するケース

厚生年金などの公的年金に上乗せする形で、企業が用意する年金制度を「企業年金」といいます。

代表的なのが、企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)。

これらの企業年金がある企業に転職する場合は、少し注意が必要です。

まず、企業年金がある場合、iDeCoの月額上限が最大20,000円になります。

そして、55,000円から企業年金の毎月の積立額を引いた金額により、上限額が減るケースや、場合によってはiDeCoの加入者になれないケースもあります。

例1:企業型DCあり(会社の掛金が少なめ)→ iDeCoは満額20,000円

- 企業型DC事業主掛金:10,000円

- 他制度掛金相当額(DB等):0円

- 55,000 − (10,000 + 0) = 45,000 → 上限20,000円

例2:企業型DC+DB等あり → iDeCo上限が2万円より下がる

- 企業型DC事業主掛金:30,000円

- 他制度掛金相当額(DB等):15,000円

- 55,000 − (30,000 + 15,000) = 10,000 → 上限10,000円

例3:会社の掛金が多い → 5,000円未満になってiDeCoに拠出できない

- 企業型DC事業主掛金:50,110円

- 他制度掛金相当額(DB等):0円

- 55,000 − 50,110 = 4,890 → 5,000円未満なのでiDeCoの加入者になれない

『加入者登録情報変更届(第2号被保険者用)』には、企業年金制度等の加入状況を書く欄がありますので、忘れずに記入してください。

また、企業年金が多く、iDeCoの加入者になれない場合は、『加入者資格喪失届』と『個人型年金の加入者資格喪失に係る証明書』を提出し、「運用指図者」になります。

企業年金については転職先から説明があるはずです。

企業年金の金額によっては、iDeCoの上限額が変わったり、加入者になれないことを覚えておきましょう。

また、企業型DCがある人は「企業型DCの加入者掛金(いわゆるマッチング拠出)を拠出していないこと」など、iDeCo加入にはいくつか条件もあります。

他自治体転職のケース(市役所→他自治体)

公務員→公務員でも、iDeCoの手続きは必要です。

積立上限は変わらず月額20,000円です。

原則は自身のiDeCo口座のある金融機関に、『加入者登録情報変更届(第2号被保険者用)』を提出します。

また、iDeCoの掛金を給与天引きで支払いたい場合は、追加で『事業主払込(登録・納付方法変更等)に関する証明書(共済組合員用)』を提出します。

このとき、(共済組合員用)と書かれた書類を使う点には注意が必要です。

『事業主払込(登録・納付方法変更等)に関する証明書(共済組合員用)』には自治体側が記入する欄もあることから、まずは転職先の自治体に提出することになります。

自治体側が給与天引きできる・できないに関わらず、あなたが給与天引きを希望する場合は提出する必要がある点に注意してください。

自営業になるケース(市役所→独立)

自営業者として独立する場合は、『加入者被保険者種別変更届(第1号被保険者用)』を提出します。

自営業者は退職金制度がないことから、iDeCoの掛金上限は高めに設定されており、月額最大68,000円です。

ただし、国民年金基金の掛金や付加保険料を払っている場合は、その分を差し引いた金額が月額上限になる点に注意してください。

また、国民年金保険料が未納になると、掛金は還付されてしまい、iDeCoの掛金として運用されません。

このときの還付手数料は、連合会1,048円+事務委託先金融機関440円でなんと1,488円になることも!

また、未納がある状態ではiDeCoに拠出自体ができないので、国民年金保険料の支払いを忘れないように注意しましょう。

国民年金保険料の免除手続きをしている場合

特に独立1年目や2年目は売り上げが思うように上がらず、国民年金保険料の減免手続きをする方も多いでしょう。

国民年金保険料の減額や免除を受けている場合、iDeCoの加入者にはなれません。

『加入者資格喪失届』を提出し、「運用指図者」になる点には注意が必要ですね。

ちなみに、農家に転職し、農業者年金の被保険者となった場合もiDeCoの加入者にはなれません。

無職になるケース(退職後しばらくは働かない)

無職と言っても様々な状態があります。

そして、その状態によって、iDeCoの手続きも変わります。

大枠は、第1号被保険者として国民年金を納付するかどうかで手続きが変わると考えると簡単です。

国民年金を納付する場合

第1号として国民年金を納付する場合は、自営業者の手続きと同じく、『加入者被保険者種別変更届(第1号被保険者用)』を提出します。

ただし、国民年金保険料を納めていることが前提であり、減免を受けている場合はiDeCoの加入者にはなれません。

減免を受けている場合、『加入者資格喪失届』を提出することになり、「運用指図者」となるため、積立運用はできなくなります。

積立上限は月額68,000円となります。

国民年金を納付しない場合

たとえば配偶者等の扶養に入り、第3号被保険者になった場合など、自身で国民年金保険料を納付しない場合は『加入者被保険者種別変更届(第3号被保険者用)』を提出します。

積立上限は月額23,000円となります。

掛金を停止したい場合

特に独立をしたばかりや、収入がなくなるケースでは、iDeCoの掛金を停止したいと考える方も多いはずです。

そんなときは『加入者資格喪失届』を提出し、「加入者」から「運用指図者」になる手続きをしてください。

必要書類はiDeCo口座を作った金融機関から取得しよう

必要書類は自身のiDeCo口座を作った金融機関から取得するのが一番です。

各金融機関のiDeCo用サイトには、記入例もあると思います。

基本的に難しい部分は多くはありませんが、不明点等の問い合わせ先も金融機関になります。

書類の提出先もiDeCo口座を作った金融機関になりますので、基本的には金融機関との間ですべてのやり取りを終える形になります。

iDeCo公式サイトにも書類の様式一覧がありますが、フォーマットの古いものが含まれている可能性があるようで、公式にも金融機関に問い合わせ等するよう記載されています。

手続きをしないとどうなる?

では、市役所を辞めたあと、iDeCoの手続きをしなかった場合はどうなってしまうのでしょうか。

iDeCoを扱う国民年金基金連合会は、定期的に年金記録の確認をしています。

そこで届出内容と相違が発見された場合、掛金の引落しが停止します。

私のケースでは、退職して2か月ほどで掛金引落しの一時停止について通知が届きました。

掛金の引落しが停止すると、掛金納付の手数料はかからなくなりますが、口座維持手数料と運営管理機関手数料は引き続きかかります。

さらに、次のようなデメリットも被る恐れがありますので、忘れずに手続きをしてくださいね。

引落しがされなかった月の分は追納できない

一度引落しが停止してしまうと、後から「その月の分も納付したい」と思っても後の祭りです。

結果として、節税メリットが小さくなってしまいます。

また、金融機関によっては、すでに引き落とした掛金を還付してくるところもあるようです。

受給開始日が遅れる可能性も

iDeCoは加入期間が10年未満だと、受給開始が61〜65歳に繰り下がります。

引落しが停止している期間は加入期間にカウントされない可能性があり、結果として受給できる日が後ろ倒しになる恐れがあります。

Q&A

- 市役所を退職したら、iDeCoは自動で止まりますか?

自動では止まりません。

退職・転職で加入区分や勤務先状況が変わるので、原則は「変更届」等の手続きが必要です。

ただし、放置すると掛金が止まったり、還付になることがあります。

- 掛金をいったん止めたいときはどうすればいいですか?

加入者資格を喪失する手続きをして「運用指図者」になりましょう。

必要書類は自身が保有するiDeCo口座の金融機関からダウンロード、または取り寄せる形が一般的です。

- iDeCoの掛金はいくらから設定できますか?

月5,000円から、1,000円単位で設定できます。

また、掛金を止めることも可能です。

また、条件はありますが、毎月掛け金を拠出する運用から、年1回の拠出にするなど、運用方法も多様化しています。

- 事業主払込にしていたけど、休職などで給与天引きできなくなった場合どうしたらいいですか?

拠出を続けるなら「個人払込」に変更が必要です。

拠出を止めるなら資格喪失して「運用指図者」となる方法があります。

- 受給開始が遅れるのが心配です。運用指図者期間は加入期間に入りますか?

老齢給付の受給可否・受給開始年齢に関係するのは「通算加入者等期間」で、iDeCoの加入者期間だけでなく運用指図者期間も合算されます。

ただし、60歳以降は算入されない等のルールもあります。

まとめ:iDeCoの手続きは早めに済ませよう

市役所を退職した後の進路によって、iDeCoの手続きは異なります。

転職する場合は、転職先との調整が必要なケースや、場合によってはiDeCoの加入者になれないケースもあり得ます。

また、転職はもちろん、起業独立や扶養に入る場合など、市役所勤務のときと同じ額をiDeCoに掛けるのが不安な方も多いはずです。

そんな時は無理はせず、掛金を減らしたり、あるいは『加入者資格喪失届』を提出して「運用指図者」となるのもひとつの手です。

手続きを放置すると、掛金の拠出が停止され、結果として節税メリットが減ってしまうなどのデメリットが多々生じてしまいます。

退職後の手続きは自身のiDeCo口座を作っている金融機関において、比較的簡単に済ますことができます。

退職後は生活リズムやスタイルが変わって大変ではありますが、やるべきことは早めに済ませてしまうことをおすすめします。

↓↓市役所の辞め方について知りたい方はこちらの記事をどうぞ!↓↓

↓↓市役所の仕事は辞めたい理由がたくさん!対処法についてはこちらの記事をどうぞ!↓↓

↓↓休職中に退職を考え始めたらこちらの記事を読んでみてください↓↓

↓↓転職の手順まとめた記事はこちら↓↓

↓↓民間への転職を考えてみたい方はこちらの記事をどうぞ!↓↓